2025-07-16 10:00

2025-07-16 10:00

转眼间,2025年时间已过半,中国车市交付了超预期的高分答卷。

乘联分会最新数据显示,截至六月底,国内狭义乘用车零售1090.1万辆,同比增长10.8%。其中,自主品牌国内零售市场份额达到了64%,牢牢掌握了中国市场主导权。

前不久大打口水战的比亚迪和吉利,在销量榜上依旧杀得难解难分,前者凭借214.6万辆的总量稳坐上半年销冠宝座;后者则以半年累计销量同比“狂飙”47%的增速,领先一众传统车企,并主动“上难度”,将年销目标调整到300万辆。

再看新势力这边,头部阵营格局生变,曾经的“蔚小理”,已经变成了“零小理”。零跑以月销近5万辆的成绩持续领跑新势力榜单;小鹏则像“开了外挂”,上半年就卖了去年一年的车。

有销量撑腰,又盈利在望,朱江明、何小鹏身上都透着股李斌、冯兴亚羡慕的松弛感,某种意义上,李冯二人都在度过史上最难熬的一段时间。

另外,部分合资品牌回暖也是本次年中销量统计的一大亮点。其中,一汽-大众、上汽大众等品牌均实现同比正增长,一汽丰田增幅更是高达16%。

NO.1

[央国企:上汽爆单,广汽求生]

央国企2025上半年销量及目标完成率

先看年销目标完成情况,上汽、一汽、长安步伐上保持一致,达成率在45%左右。按照常规上下半年销量45:55的比重来看,三家有望完成全年目标。而东风、北汽以及广汽的完成率皆在四成以下,全年达标压力显著。

从上半年累计交付量来看,上汽表现最好(205.3万辆),与比亚迪一齐迈进“两百万俱乐部”;广汽则以75.5万辆垫底,成为唯一销量下滑的传统车企。

央国企2025上半年销量结构

仔细梳理“造车国家队”的销量结构,不难发现两大趋势:其一,自主品牌份额扩大,新能源转型加速;其二,部分合资品牌触底反弹,呈现“回暖”趋势。

6家车企中,长安、上汽、东风以及北汽的自主品牌销量占比均已过半,且呈现不断攀升的趋势。

自主品牌是长安汽车上半年销量的绝对主角,占比达到了八成以上。其中,以长安引力(47.1万辆)为基本盘的燃油车稳定增长;新能源则是加速上升,长安启源凭借爆款车型启源Q07月销突破3万辆大关;深蓝汽车上半年累计销量14.3万辆,稳坐央企新能源销量冠军;阿维塔连续四个月月销破万,累计交付5.9万辆,同比大涨103.4%。

处于改革进行时的上汽,也迎来了自主品牌的“爆单”时刻。以五菱为基本盘,自主品牌上半年累计贡献了130.4万辆的销量,同比增长21.2%,占总销量比重提升至63.5%。这也意味着,至少在量上,上汽已摆脱对合资品牌的过度依赖,进入“自主主导”的新阶段。

如想进一步了解上汽自主品牌的市场表现,请点击《改革半年,上汽自主支棱起来了?》

逐渐摆脱“合资依赖症”的还有东风,其自主品牌销量占比已提升至60%。分品牌来看,风神、奕派、纳米上半年新产品不断,累计交付超11万辆,同比上涨43.7%;实现盈利的岚图汽车势头更猛,上半年累计销量5.6万辆,同比增速高达85%。

北汽的自主品牌份额(57%)直线上升,同比增速达到了24%,具体要归因于北汽极狐和享界两个子品牌。作为北汽新能源板块的“一号工程”,极狐今年月均销量在1万辆左右,而去年上半年累计销量仅1.8万辆。享界今年上半年累计交付9703辆,是30万以上增程轿车和40万以上纯电轿车细分市场上的领头羊。

极狐与享界的6月销量成绩单

相比之下,合资品牌依旧占据一汽和广汽销量的大半壁江山,上演“成也合资、败也合资”的经典剧情。

一改下滑颓势,部分合资品牌在今年上半年展现强劲复苏势头,有力驱动了所属汽车集团发展。一汽就是最佳案例,今年上半年,一汽丰田、一汽-大众大众品牌累计销量分别达到37.8万辆和43.6万辆,同比上涨16%、3.5%的增速也领先其他合资品牌。

东风和广汽就没有那么幸运,前者三大合资板块(神龙汽车、东风日产、东风本田)均以两位数大幅下滑,而后者正面临自主品牌表现平庸、合资品牌销量下滑的双重困境。

作为最早进入中国市场的合资车企,神龙汽车上半年累计销量为2.7万辆,同比下滑28.3%。

东风日产(含启辰、英菲尼迪)上半年累计销量25.3万辆,同比下跌23.5%。虽然日产N7表现突出,上市50天,大定便突破2万台,但杯水车薪,难挽颓势。

本田的危机则更加严重,两家合资公司上半年总销量31.5万辆,同比下滑超24%。其中,广汽本田下滑25.6%,东风本田下滑37.4%。相比2022年(69.5万辆),销量已经不及同期的半数。

值得注意的是,出海逐渐成为各家车企销量新增长的“关键先生”。下面从总量和增速两个维度简单分析车企们的海外表现。

作为“出海先锋”的上汽,其海外销量(49.4万辆)占据上半年累计销量近25%的份额。其中,具有高知名度以及渠道优势的MG,在欧洲市场终端交付超15万辆,稳居中国品牌销量榜首。

升级为央企的长安也驶向了出海快行道,上半年海外销量突破30万辆,同比增长超过45%,主打性价比的CS系列扛起了销量大旗。

国内失意的广汽,同样接收到了来自海外市场的积极信号——以上半年销量同比增长45.6%的速度,拿下9.9万辆的海外订单,已完成出海年目标(18万辆)的55%。

NO.2

[自主四强:吉利狂飙,长城头铁]

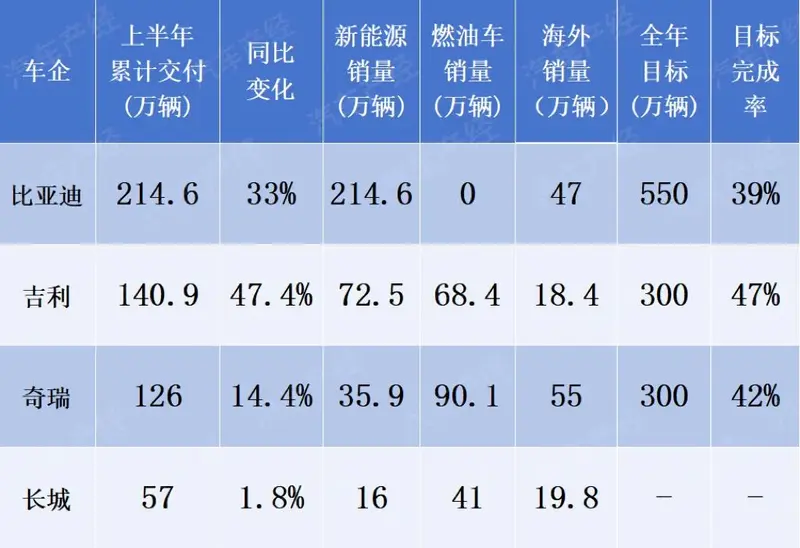

自主四强2025上半年销量及目标完成率

毫无疑问,比亚迪继续稳坐销量第一的位置。半年累计交付214.6万辆新车的优异成绩,不仅刷新了自己的历史纪录,也将友商们远远甩在身后。

具体来看,王朝和海洋系列上半年累计卖出195.1万辆,占总销量的九成;方程豹凭借硬派越野定位与出色性能,卖出了6.1万辆;腾势则以近8万辆的成绩,在高端市场站稳了脚跟。

海外成绩也相当亮眼,上半年销量已经突破47万辆,超过去年全年,同比大涨132%。按照目前的增长态势,不久之后,比亚迪或将反超奇瑞成为新的“出口一哥”。

截至目前,比亚迪已在海外形成泰国、乌兹别克斯坦、巴西以及匈牙利四大工厂布局,并自建8艘滚装船队,如今已有4艘投入运营,掌控从生产到运输的全链条。

比亚迪“深圳号”首航搭载超7000台新能源车前往巴西

按550万的年度目标来算,比亚迪的完成率仅为39%。若要实现目标,接下来它的月均销量需达到惊人的55.9万辆。不过,被监管部门约谈后,比亚迪主动取消了“限时一口价”政策。优惠收窄后,下半年它又会亮出什么新王牌来刺激销量?这无疑是下半年的关键看点。

如果说比亚迪赢在总数,那么吉利便胜在增速。在《台州宣言》的战略指引下,吉利今年上半年累计销量高达140.9万辆,同比大涨47%。按照原定271万辆的年度目标,吉利的达成率高达52%,全行业排名第一。即使按调整后的300万辆计算,达成率也有47%,领先一众传统车企。

销量“狂飙”的背后,不得不提吉利加速转型新能源与稳住燃油基本盘策略的成功。

从具体数据来看,1-6月吉利新能源累计交付72.5万辆,同比增长126%,其中银河品牌是销量担当,贡献了54.8万辆,同比大涨232%。

值得注意的是,当前,吉利新能源占总销量比重已突破51%。这意味着,在吉利转型新能源的第十个年头,其产品终于进入了“新能源主导期”,与当前市场趋势相契合。

在燃油市场份额不断缩水的背景下,吉利靠着博越L、星瑞、星越L等车型依旧取得了逆势增长7%、累计销量68.4万辆的亮眼成绩。

与吉利类似,奇瑞和长城也在燃油车市场有深入布局,且上半年燃油车交付数量均占总销量的七成。

先看“理工男”奇瑞集团,奇瑞、捷途构成其燃油车基本盘,其中,瑞虎8、捷途X70、等车型是主力。

在保证燃油车基盘的同时,奇瑞也在加快新能源产品的投放,据了解,上半年推出的新产品中有83%是新能源车型。在风云T9、星纪元ET、山海T2、iCAR V23、智界R7等产品的带动下,奇瑞获得了上半年新能源汽车累计销量增速近1倍的好成绩,不过在规模上,跟吉利、比亚迪等车企仍有一定差距。

下半年一开始奇瑞也进行了架构调整,新成立奇瑞品牌国内业务事业群,下设星途、艾虎、风云、QQ四大事业部,此举也意在进一步加强资源协同整合,提升效率。

出口依旧是奇瑞的重头戏,上半年出口量为55万辆,同比增长3.3%,连续22年蝉联中国车企出口第一,并且累计出口破500万辆。

值得注意的是,2024年上半年奇瑞累计销售汽车110万辆,同比增长48.4%,与之相比,今年的增速(14.4%)明显放缓,不过,这也是尹同跃的授意。此前,他曾多次表达,不希望奇瑞跑得太快。

“慢”也是长城汽车的关键词。在自主四强中,它是唯一一家半年累计销量没有过百万的车企,如同一块坚硬的石头,多年顽固地定在了五十万辆的水平线上。

对照去年同期成绩,五大品牌市场表现有喜有忧。哈弗(3%)、皮卡(9.7%)稳中有升,坦克略微下跌(-6.4%),而扛起长城新能源转型重任的魏牌和欧拉则走向了两个极端,前者(75.4%)一路高歌猛进,后者(-52.4%)深陷下滑泥潭之中。

不过,积极的改变正在发生,高管调整、新车上市、渠道扩大……逐渐复苏的欧拉或许能让长城在新能源转型这条赛道上提提速。

NO.3

[新势力:零跑领跑,小鹏开挂]

新势力2025上半年销量及目标完成率

推文《【2025年中盘点】新势力,无兄弟?》详细记录了小鹏、零跑、小米、理想以及蔚来过去半年的市场表现,所以本文并不过多赘述,主要聊聊6月销量第一(综合“四界”销量)但年度目标达成率垫底的鸿蒙智行。

今年年初,有华为撑腰的鸿蒙智行,自信提出了“2025年要挑战100万辆”的惊人目标,这个“跳起来摸高”的数字是其2024年交付数量的两倍多。

但上半年的市场表现并没能撑起这份野心,年销目标达成率仅两成,“遥遥领先”成了“遥遥无期”,“四界”销量不均的问题正摆在眼前。

鸿蒙智行旗下多款车型亮相第二十九届粤港澳大湾区车展

由于M8和M9的热销,问界6月的交付成绩来到了4.47万辆,占据鸿蒙智行当月销量的八成。自从推出增程版后,享界S9的销量也逐渐走上正轨,6月交付4154辆,环比大涨95%,成为30万元以上新能源轿车的销售冠军。

相比之下,曾经月销过万的智界则在走“下坡路”,6月两款车仅售出2459辆,环比下跌50.8%,这还是其推出现金补贴活动后的成绩。

若想达成年销百万辆的目标,鸿蒙智行下半年需要月均交付13.3万台。虽然主打20万级的“尚界”将于秋季推出,能够承担起鸿蒙智行最主要的走量任务,但也难以达到月销8万的高度。

不过,车圈从不缺奇迹,咱也不能把话说得太满,余承东的销量牛皮能不能实现,我们年终盘点来揭晓答案!