2025-08-04 10:11

2025-08-04 10:11

直到现在,陈化依旧清晰地记得那个惊险的上午。

他的车开启智驾领航辅助功能在高速路上行驶时,前方突现一片倒伏的树木,而这关键时刻智驾系统却“掉链子”——不仅没有避让、刹停等动作,甚至连接管提醒都没有。就在即将撞上的最后2秒,他本能地向左猛打方向盘,车身擦着树木略过,最终只造成反光镜和大灯损坏——这已是不幸中的万幸。

“如果在智能辅助驾驶开启期间发生意外,我们最高可以赔付500万元。”冷静下来后,陈化想起了购车时附赠的智驾保障服务,但理赔过程并不顺利。

“官方说我不符合理赔条件,因为动了方向盘,辅助驾驶系统就退出了,默认我来接管,出事就跟智驾没关系了。”与官方定损员多日拉扯的陈化坦言,这次经历让他对智驾功能和智驾险产生了严重的不信任感。

事实上,陈化的经历并非个案。在我们接触的真实车主中,不少人正陷入和车企关于责任认定与理赔标准的极限博弈。

保障金额动辄百万的智驾险,究竟是为技术风险兜底的安全绳,还是借营销噱头收割用户的智商税?

NO.1

[不是真保险,是附加服务]

“智驾”是今年车圈当之无愧的关键词。车企们不仅卷技术、卷价格,如比亚迪喊出“智驾平权”的口号,将高阶智驾下放至七万级车型;还卷保障、卷权益,以“用户放心开,保险来兜底”的承诺来彰显自身智驾技术的实力。

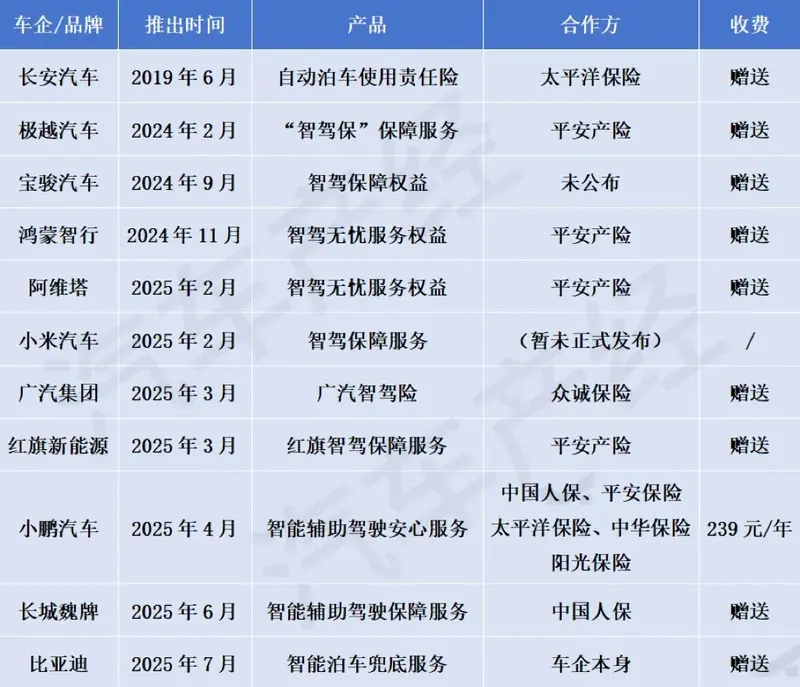

据不完全统计,自2019年起,长安、宝骏、小鹏、阿维塔等数十家车企相继推出额度从100万元到600万元不等的辅助驾驶兜底方案,也就是我们常说的智驾险——车主在使用辅助驾驶功能过程中发生事故,若符合相应条件,即可获得赔付。

国内推出“智驾险”车企名单

除小鹏汽车外,广汽集团、鸿蒙智行等多数车企的智驾险均是以首年免费的形式赠送给车主,但第二年是否收费以及相关数额暂未明确。

值得注意的是,除了最早长安汽车的“自动泊车使用责任险”属于商业保险外,其他的智驾险产品,并非是在监管部门备案的真保险。

根据《中华人民共和国保险法》第六条,保险业务仅限持牌保险公司经营。

对外经济贸易大学保险学院教授王国军也明确表示:“保险产品只能是保险公司设计并提供的,其他机构提供的都不是正规的保险产品。”

由于智能驾驶事故的样本量不足、传统精算模型能力有限等因素,保险公司暂时并未开发出面向个人的独立智驾险种。现阶段的智驾险是由车企主导的增值服务或者用车权益。这一点从产品命名以及购买门槛也能看出。

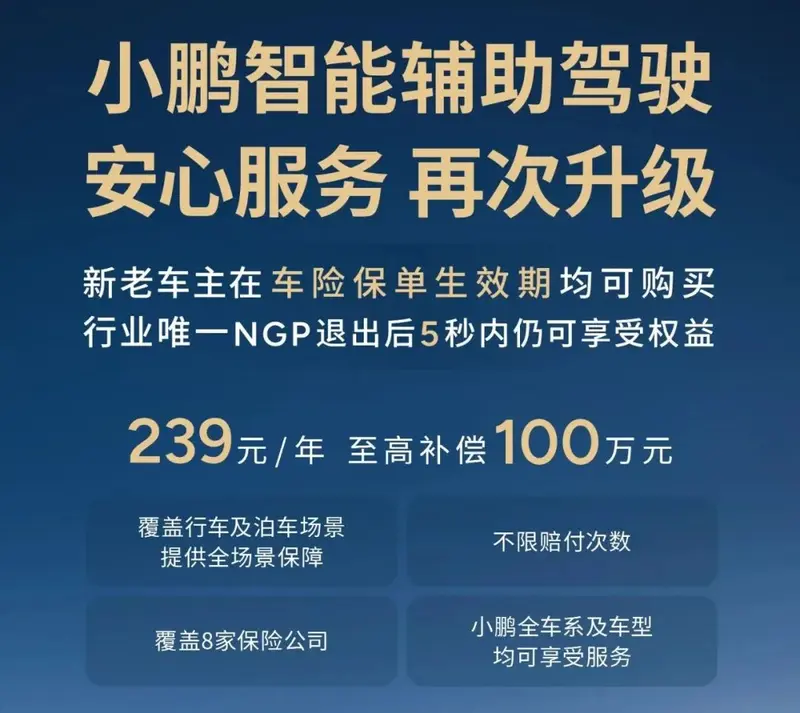

小鹏汽车智能辅助驾驶安心服务宣传海报

以小鹏汽车为例,其智能辅助驾驶安心服务要求用户必须先通过小鹏官方渠道购买车险、所购商业险含有全额投保的车损险且三者险保额不低于100万,才能获得购买入口。去年暴雷的极越在推出“智驾保”时,也曾提出类似的要求。

在定位上,智驾险扮演着辅助和补充的角色,赔付顺序一般在传统车险之后。

阿维塔的工作人员表示,若车辆在智能辅助驾驶场景下发生事故,车主需要先使用自身车险进行理赔,再根据“智驾无忧服务权益”设立的条件,申请相关理赔和补偿。事后赔付的金额也能在一定程度上弥补车主次年传统车险保费上涨的缺口。

不过,对于系统操作难度低、车辆速度慢的智能泊车场景,倘若发生事故,部分车企的智驾险支持直接赔付。如比亚迪最近推出的智能泊车事故兜底服务,发生事故不用走保险流程,直接联系车企售后处理即可。

NO.2

[责任认定存在“模糊地带”]

一百万、三百万、六百万……车企在推出智驾保障权益时,总是抛出相当诱人的巨额数字,仿佛能够为车主在智驾模式运行时发生的任何事故轻松兜底。但在现实情况中,车企百万承诺的兑现却没那么容易,往往面临数据黑箱、责任模糊等多重关卡。

当前,智驾险依赖三类关键数据,一是包含感知误识别率、算法响应延迟在内的系统性能数据;二是用户接管频率、注意力维持时长的行为数据;三是道路、天气等外部环境数据。

好消息是,只要掌握以上数据,便能有效实现精准定价、高效理赔。但坏消息是,目前只有车企拥有相关数据的调取权、公布权以及解读权,保险公司以及车主都缺乏对原始数据的独立获取能力,数据黑箱的问题正摆在眼前。

今年3月,邓先生在使用小鹏P7的ACC+LCC(自适应定速巡航&车道居中保持功能)过程中,与前方横停的侧翻车辆发生碰撞。小鹏官方给出的判定是,车主没有保持对车辆前方环境的观察并及时接管车辆。对此,邓先生并不认同,他表示自己当时没有分心,双手也未离开方向盘,且事后自己多次向小鹏交涉要后台行驶数据,但对方迟迟不肯提供。

车企作为智驾险的售卖方,又是责任鉴定方,这种集“裁判和选手于一体”的身份,不可避免让智驾险条款成为车企“甩锅”的新方式。

目前中国的量产乘用车智能驾驶功能全部在L2及以下。换言之,智驾车辆发生事故后,责任由车主承担,而非车企。

“驾驶人,才是最终的责任主体。”公安部交管局局长王强也表达过类似的观点。驾驶人一旦在行驶中‘脱手脱眼’,或将面临民事赔偿、行政处罚以及刑事追责三重法律风险。

然而,车企对于智驾技术的过度宣传,“L2.999”、“准L3”等表述让不少用户模糊了L2和L3的差异,从而导致用户在使用过程中放松警惕,引发安全隐患。

另外,不同车企对于各自智驾险产品生效的限定条件不一。这提醒用户,不仅要看车企宣传海报中强调的重点,更要关注小字部分。

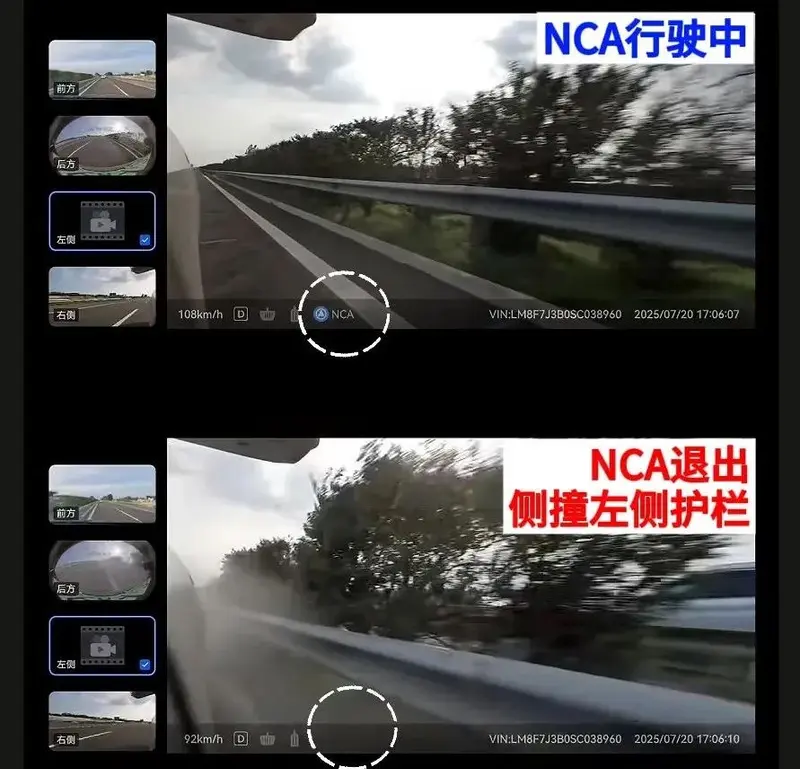

以鸿蒙智行为例,它明确要求在事故发生时智驾功能处于开启状态,且交警判定本车在事故中有责。前者正是问界M9车主李明与车企在事故责任划分上“纠缠不清”的点。

按照李先生的说法,意外发生前,他正用着NCA(智驾领航辅助)在高速上行驶,不知为何,智驾系统突然退出,车辆随即失控,直直撞上了左侧的护栏。事情发生太快,以至于他当时根本没反应过来。

问界M9车载摄像头画面对比

“我是正常驾驶的,手一直放在方向盘上,也没有踩刹车,但现在官方一口咬定是我人为干预了。”和多数车主一样,李明选择将智驾事故视频发布在社交平台上,试图以舆论的力量改变车企行为,但截至发稿,其拒赔结果并未有新的变化。

相较之下,晚五个月推出智驾险服务的小鹏,则给出了更为宽容的范围——智驾结束五秒内发生事故,都可以进行赔付。不过,也存在一定的改进空间,单一时间限定难以覆盖所有用车场景。

NO.3

[写到最后]

目前,智驾技术的发展已驶入“快车道”。数据显示,2024年我国搭载L2级辅助驾驶的新能源新车占比已突破60%。多家车企如上汽、长安、广汽、小鹏、极氪纷纷加入L3自动驾驶的落地争夺战;华为近日也官宣,将于2025年启动高速L3自动驾驶试点商用以及城区L4级别的测试。

技术一路狂奔的同时,安全的警钟也随即敲响。多起因智能辅助系统失效或驾驶员过度依赖所引发的交通惨剧,仍历历在目。

在此背景下延伸出的智驾险,虽然争议不断,但无疑是应对智能驾驶风险的重要探索。若将时间线拉长,支撑其走向完善的政策框架与数据基础设施正在加速构建。

今年初,国家金融监管总局等四部门已将智驾险纳入新能源车险改革议程。这意味着,智驾险有望成为单独的保险品种。

在2025年两会提案中,全国人大代表何小鹏建议相关部门加快修订《道路交通安全法》,明确不同级别智能驾驶汽车的事故责任划分。

在中国汽车工业协会主导下,第三方数据存储平台和数据隐私计算平台已投入试点,车企可自动、实时上传车辆数据,为事故定责提供客观依据。

类似的积极信号还有许多。不过,在L4级自动驾驶时代真正到来之前,在责任主体由驾驶员转移至车企之前,用户仍需保持清醒:智驾、智驾险不是万能护身符,双手握住方向盘,仍是这个过渡期最可靠的保障。

(本文受访车主均为化名)