2013-07-27 11:31

2013-07-27 11:31 与国产乘用车整体市场相比,中型车在今年上半年呈现出蓬勃发展的态势。销售形势无论是顺势增长还是逆势回弹,都表现出韧劲十足的弹性。同时,每个档次区隔市场的利益裂变也都呈现出相对成熟的发展态势。在这期易车报告里,平安信德将以易车指数为基础数据平台,对于中型车市场的利益裂变竞争格局和竞争车型来源结构进行深入研讨。

1 中型车市场基本形势分析

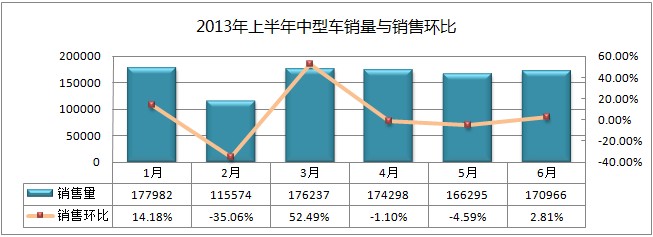

图表:2013年上半年中型车销量与销售环比

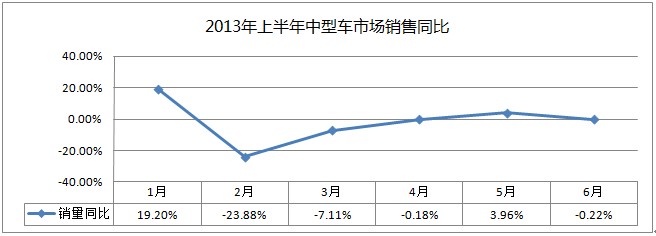

图表:2013年上半年中型车市场销售同比

从市场销量与销售环比可以看出,中型车市场的销势在一季度处于大幅震荡的上升通道。3月份的反弹幅度高达87.55%。进入二季度之后,随着整体车市的理性回调,中型车的销量也随之回落,呈现小幅自然震荡的态势。

从中型车市场的销量同比可以看出,1月份的销量同比增长幅度最大,达到了近20%。2月至4月市场同比呈现负增长的态势。但是,负向增长的速度在逐月收紧。可以看出,中型车市场内部的消费能量正在正向积畜。时至5月,同比增长走出阴霾。6月又跌落进负向通道。从去年到今年,随着荣威950、第七代凯美瑞、迈锐宝、奔腾B90和B70、景程、力帆720、旗云5、新天籁、绅宝、睿骋、思锐的陆续上市,我们将期待中型车市场的档次区隔结构和利益裂变空间发生全新的变化。

2中型车市场区隔形势分析

从顾客群体的产品选择标准、消费需求形态、消费行为模式等角度考量,中型车市场以品牌车型的指导起步价为向量,已经裂变为5个区隔性市场。

图表:中型车市场的区隔构成(资料来源:平安信德)

图表:2013年上半年中型车档次区隔市场销量统计

图表:2013年上半年中型车档次区隔市场销售份额

从中型车档次区隔的销量与销售份额可以看出:

第一,今年上半年,超高端中型车市场持续呈现出小幅扩张的态势。在超高端市场只有三款经典车型,那就是宝马3系、奔驰C级与全新奥迪A4L。鸟瞰这三款德系车在今年上半年的销势,我们就会找到高端市场扩张的理由。它们的市场销售规模均呈现稳中见涨的趋势。

第二,到目前为止,高端市场只有唯一一款车型大众CC。从其份额来看,上半年有些许的下降。再看CC的销势,确实出现滑坡迹象。

第三,在中型车市场,次高端市场是绝对主导性市场。其份额占据整个中型车市场的70%以上。从今年上半年的发展趋势来看,它的市场份额存在着扩张的潜力。在次高端市场中,有三种利益导向车型:经典商务车型、时尚商务车型和情趣性利益车型。

在经典商务车型中,第七代凯美瑞、全新帕萨特、雅阁和新天簌是传统的四大天王级车型。其中,凯美瑞和帕萨特的销量在小幅震荡中稳步提升。雅阁也开始走出去年一年的低迷状态,从今年开始发生了陡然的转机,月销量突破了万辆,使其销势迅速提升。新天籁自今年3月份新换代车型上市以来,销售势头非常喜人。

在时尚商务车型中,新君威和迈腾是市场潜力非常大的两款车型。从今年上半年的销量来看,迈腾显得尤为突出,它的销量在震荡中逐月提升。而新君威却略显乏振,销量呈现下跌趋势。

在情趣性利益的车型中,索纳塔八在今年上半年的市场表现非常喜人,进入二季度,月销量突破了万辆。这表明,情趣性利益车型的热度在今年仍会提升。

第四,今年上半年,中端车型的市场份额正在不被人查觉地小幅萎缩。其利益裂变的发展至今略显迟缓。在中端市场中,商用-家用利益导向的车型占据主导地位。景程和K5是代表车型。但是,从这两款车的销量来看,非常令人堪忧。景程自去年11月新改款车上市至今,未见有太大的市场起色。仍在月销量2000辆徘徊。而起亚K5的销量也力感单薄,未能突破月销量6000辆。其它车型均呈现出凋零的景象。

第五,低端中型车市场是家用-工具性车型市场。去年年底,新桑塔纳实现了战略转场之后。导致低端市场的消费能量快速减损,从而使其份额出现大幅萎缩的态势。时至今年上半年,份额基本稳定在了6.8%上下。而另一款低端市场的重磅级车型桑塔纳志俊,从其销量来看,仍然没有回归以往月销万辆的局面。但是,进入今年二季度,市场下滑趋势开始收紧,呈现出在小幅震荡中慢慢上升的趋势。

图表:2013年上半年中型车档次区隔市场销量同比

从中型车档次区隔的销量同比可以看出:超高端市场在震荡中保持着旺盛的同比正向增长的市场态势。低端市场的同比萎缩最为严重,同比负增长幅度冲破了50%以上。中端市场的同比销量也始终处于负向通道里。原本薄弱的高端市场,在今年的1月和3月反而出现高亢的同比正向增长。占据70%份额的次高端市场,与去年同期相比,呈现出令人宽慰的正向增长势头。

3 中型车市场焦点分析

长期以来,中端车型是中型车的市场洼地。不仅销量枯萎,而且在销车型也很稀少。这是有悖常理的现象。同样是主流类别车型,小型车、紧凑型车和SUV的中端车型销势异常火爆,为整个类别车型的市场结构制造出强有力的稳定和缓冲作用。那么,中端中型车的竞争车型来源呈现出怎样的结构?导致它销势枯萎的内在原因是什么?在这期中型车市场焦点分析里,我们将从中端车型的利益裂变形势出发,对它的竞争车型来源结构进行深入分析。

中端车型的利益导向竞争形势

截至6月底,中端中型车的在销车型共计16款,裂变为2个利益导向车型:一是商用-家用车型,二是情趣利益车型。其中,商用-家用车型的在销车型达到14款,档次市场的销售份额超过55%,占据着主导地位。情趣利益车型有2款在销车型,档次市场的销售份额不足45%。

图表:中端中型车的利益裂变格局

注:图表数据为车型指导起步价(万元)

中端商用-家用车型的竞争形势

长期以来,商用-家用车型在中型车市场一直占据着主导性地位。它的客群主要有两个:一是城市白领阶层中间具有民粹倾向的人群;二是私营企业主和自由经商为主体的富裕蓝领人群。对于车型用途,他们强调商用、家用、休闲、旅游的功能均衡。对于车型韵致,他们青睐理性和务实情调的商务韵致。对于车型品质,他们注重精致而均衡的端庄品质感受。在车型选购过程中,造型和空间构成他们的第一价值乐透,精致品质和品价比最优化是吸引他们的第二价值乐透,品牌的社会尊崇度和驾乘知觉感受是他们的第三价值乐透。

在14款在销车型中间,能够形成一定销量规模的只有4款车型:起亚K5、雪佛兰景程、奔腾B70和B90。这四款车型在用途功能、车型韵致和品质上表现出非常强烈的差异。起亚K5造型时尚俊朗,非常接近次高端时尚商务车型的韵致,而且具有精致而富于科技感的品质感受,以及超卓的品价比优势,因此受到具有民粹情结的白领人群的喜爱。雪佛兰景程、奔腾B70和B90非常注重造型端庄、品质精致、性能均衡上的价值塑造,由此受到私营企业主和自由经商为主体的富裕蓝领人群的青睐。

起亚K5是中端商用-家用车型的代表车型。它的销量几乎占到商用-家用车型的50%。从易车指数上考察,它在关注指数排行榜上居于7-9位,在购车指数排行榜上居于第1位,但是按照销量统计却又回落至中型车销量排行榜的中游偏下的位置,表现出让人骇然的大起大落。如果参照顾客选购决策过程来解读这种现象,得出的结论是:在顾客选购初期的车型信息采集的时候,起亚表现出比较出色的眼球吸引力。在车型对比的阶段,它从造型到性能的纸面表现增添了这种眼球吸引力,让更多的顾客对它产生出深度驾乘体验的兴趣。但是,在驾乘体验过后,最终对它投出货币选票的顾客却是大幅缩水。对于起亚K5来说,这是一个值得引起特别警觉的信号:这表明起亚K5在一项或几项显要利益上没有达到顾客的价值乐透期望,致使他们放弃了最终的购买。

起亚K5在车型价值乐透上遭遇的尴尬,是中端商用-家用车型集体面临的瓶颈。长期以来,商用-家用车型之所以销售增长乏振,关键就在于没有缔造出顾客期望的车型价值乐透。那么,商用-家用车型为什么长期无法缔造出来呢?经过深入研究,平安信德认为根本症结有两个:第一,顾客对于中型车在商务韵致和品质上的期望,中端车型以现有的技术水准,在13-17万元这个价格区间,很难缔造出足以与次高端中型车相媲美的车型。第二,中端车型始终没有厘清顾客在车型价值乐透上的脉搏,致使车型价值整合设计总是出现这样或那样的失误。

因此,精益地实现车型价值创新,是中端商用-家用车型走出市场迷宫的唯一途径。

中端情趣利益车型的竞争形势

中端情趣利益车型的顾客主要是由两个人群构成:一是中产阶级的蓝调人群,二是80后新生代的新商务派。他们的核心利益追求是:在保证心理性和社会性利益得到基本满足的情况下,对于情趣性和功能性利益特别关注。从汽车消费利益导向的角度考察,这两个人群对于精英文化都有着不同程度的排斥心理。在具体利益导向上,这两个人群存在着巨大的差异,但是,去精英化和去商务化却是他们共同的利益基调。

迄今为止,中端情趣利 益车型只有2款:一是钜惠活动之后的迈锐宝,二是MG7。其中,迈锐宝是代表车型。平安信德认为,迈锐宝在车型产品价值上,已经具备了登上中端车型市场王座的优势和实力。

第一,在产品概念上,迈锐宝通过闲适明快的造型设计、强调驾驶快感的动力操控性能设计、和注重家庭用途的空间使用设计,韬养出一种中型车市场前所未有的新价值气质。

Malibu风情是迈锐宝的灵魂。它带来的是一种离我们的现实生活很远、离我们的心灵却很近的生活方式。只有那种经历过极速奔跑、并且在奔跑里已经学会停下来享受闲适的人,才会喜欢挨近这种风情。对于那些喜爱这种生活情趣和味道的人们,迈锐宝就是那个可以将自己带进这种生活世界的魔法站台。

第二,在造型上,迈锐宝以让人惊奇的方式写意出一种另类的动感。

现在,轿车的造型在狂热地迷恋一种时尚:从头至尾呈现出游艇一样的流线型,跑起来就像一头通身涂满荧光粉、在幽暗中迅疾奔跑的猎豹。在中型车里,大众CC将这种美丽写意到了极致的地步。如果以这种美丽为圭臬来度量迈锐宝,那么它是平庸的,甚至是笨拙的。迈锐宝的造型也在写意动感,但写意出来的不再是奔跑,而是奔跑间突然停下来的回眸远眺。它里面既有奔跑的余势,更有眺望风景的闲适,是一种从动感里释放出来的恬然和安逸。

第三,在性能配置上,迈锐宝已经准备全然顺服城市新生代毫不宽容的品质挑剔。

诞生于新君越荣耀出身的通用Epsilon II平台。源自欧洲的驾驶性能。包括ABS四通道防抱死制动、TCS全功能牵引力控制、ESC四轮电子稳定性控制、EBD电子制动力分配、BAS制动辅助系统、CBC弯道制动控制、HBFA液压制动力衰减补偿、DTC发动机扭力控制系统在内的主动安全控制系统。Onstar安吉星智能行车伙伴。飞翼式双座舱。7寸彩色触摸屏。

第四,在中国,雪佛兰算不上成熟的高贵品牌。但是,它却拥有一股明快向上的青春气象。这种品牌价值气质和城市新生代可谓是气味相投。这会让雪佛兰在他们中间产生出强大的价值感召力和消费驱动力。

从易车指数上考察,迈锐宝在中型车关注指数榜上居于11-12位,在中型车购车指数上居于7-10位,在中型车销量排行榜上居于第8位左右。如此的排名状况表明,在中端车型市场,情趣利益车型有着非常辽阔的市场发展潜景。

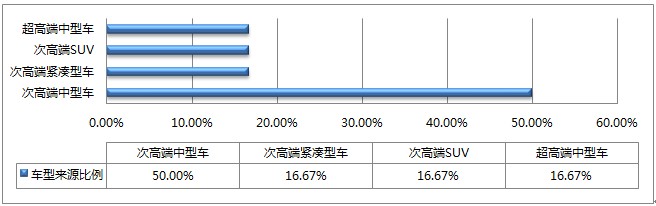

中端中型车市场的竞争车型来源结构

图表:2013年中端中型车的竞争车型来源结构(数据来源:易车对比指数)

这份图表呈现的是中端中型车市场的竞争车型来源结构。从中可以看出两个非常重要的特征:

第一,在车型选择过程中,中端中型车客群的车型对比焦点聚集在中端和次高端紧凑型车上。两者合计达到66.66%。这表明中端中型车的客群在选购决策过程中存在着一定的自卑心理。正是因为如此,选择的视野更多地跨界下放到了紧凑型车市场。

第二,在中端和次高端紧凑型车之后,中端中型车的客群将选择的目光投射在次高端中型车上。这主要是因为:次高端车型是中型车的主导性市场。以此作为高一年级的对标车型,来调整自己在车型韵致和品质上的利益期望,以便作出适切的选购决策。

综合上述分析,可以得出这样一个结论:中端中型车的客群在购车过程中,首先遭受来自紧凑型车型市场的跨界竞争。其次,承受着来自次高端中型车的跨档次竞争。因此,在满足目标客群价值乐透的基础上,如何营造出富于品价比优势的品质感受,以及富于独特魅力的价值乐透范式,是中端中型车生存和发展的关键课题。

4 中型车市场深层战略启示

在焦点分析里,对于中端市场的竞争车型来源结构进行了分析。在深层战略启示里,将对超高端、高端、次高端、低端车型的竞争来源结构及其内在意涵,进行扼要的分析和阐述。

图表:2013年超高端中型车的竞争车型来源结构(数据来源:易车对比指数)

第一,来看超高端中型车的竞争来源结构。

在中型车市场,超高端车型是一个增长非常迅速的档次市场。在销车型有奔驰C级、宝马3系、新奥迪A4L。其中,新奥迪A4L是超高端中型车的代表车型。

它的客群在车型选购过程中,呈现出强烈的离心式跨界选择趋向。这主要表现为两个特点:第一,虽然同档次车型以27.78%的比例占据竞争车型来源的第一位,但是排在第二和第三位的中大型车和高端SUV,拥有几乎相同比例的顾客关注。第二,在这三股势力之外,进口中型车、进口紧凑型车、高端中型车、次高端中型车、次高端SUV占据着相同的顾客关注。这表明超高端中型车的顾客具有广阔而自由的选购视野。但是,对于品牌价值的深切眷恋将他们最终留下来。

图表:2013年高端中型车的竞争车型来源结构(数据来源:易车对比指数)

第二,来看高端中型车的竞争来源结构。

超高端车型只有大众CC一款车型。它的客群在车型选购过程中,呈现出广阔的车型选择视野。次高端中型车以50%的比例占据竞争车型来源的第一位。这强烈地表明:在大众CC客群的心灵和头脑里,大众CC和次高端中型车的那些品牌车型一样,属于大众市场车型,而不是豪华品牌车型。

此外,次高端紧凑型车、次高端SUV、超高端中型车以16.67%的比例,并列于次高端中型车之后。这表明大众CC客群在相邻类别和相邻档次的车型市场之间,在进行着跨类别和跨档次的车型选择。

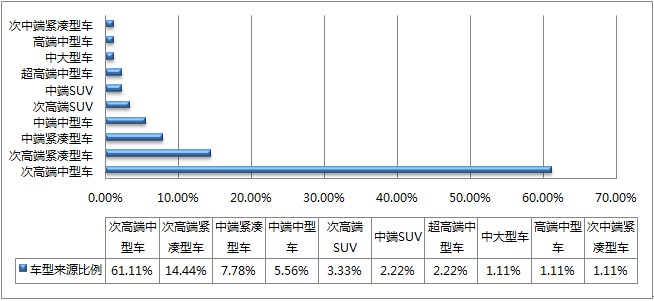

图表:2013年次高端中型车的竞争车型来源结构(数据来源:易车对比指数)

第三,来看次高端中型车的竞争来源结构。

次高端车型向来是中型车市场的天王山。它不仅豪揽70%以上的中型车市场份额,而且拥有帕萨特、迈腾、凯美瑞、雅阁等众多天王车型。同时,经典商务车型、时尚商务车型、情趣利益车型三个利益导向市场并峙的竞争格局,也是它成为中型车利益裂变的中心花园。

从竞争车型来源结构的角度考量,次高端中型车呈现出一种视野自由的向心选择趋向。首先,同档次车型占据竞争车型61.11%的超大比例,表明每一款次高端车型都认为竞争对手就围拢在自己身边。这使得汽车企业可以斩钉截铁地作出竞争定位。其次,38.89%的余下比例被9个类别档次市场瓜分的事实,表明次高端车型顾客的向心选择不是出于封闭的心理,而是在选购视野非常开放和自由的情形下形成的选择趋向。从而表明次高端中型车在车型价值上拥有非常鲜明的区隔优势,以至在完全自由的情形下形成高度的消费聚集。

图表:2013年低端中型车的竞争车型来源结构(数据来源:易车对比指数)

第四,来看低端中型车的竞争来源结构。

在中型车市场,低端车型是正在快速衰退的档次市场。截至6月底,在销的低端车型有9款,在中型车市场的销量占比已经从去年的超过10%,下滑至不足7%。竞争车型来源的数据统计更加直观地昭示出这种衰退的趋势。首先,所有顾客在选购低端中型车时,都不将其它任何一款同档次车型纳入自己的对比选择集。这表明在顾客的心灵和头脑中,低端中型车根本没有建立起明确的车型价值乐透规则、主张和范式。同档次车型之间除去价格趋同以外,不存在明显的价值趋同。由此,顾客在选购时自然呈现出极度的关注离散趋向。其次,从6个竞争车型来源的类别档次构成可以看出,顾客将车型对比的重心主要放在次中端和中端紧凑型车上。这直观地折射出他们对低端中型车所持有的价值矮化心理。

因此,低端中型车要想继续生存和发展下去,当务之急是缔造出具有区隔性的、让顾客感到心动的车型价值乐透主张和范式。从而,让顾客得到一整套喜爱和购买的强大理由。