2013-07-22 14:02

2013-07-22 14:02 今年上半年,SUV持续快速增长的势头依然没有止歇的迹象。特别是高端和次高端市场,再一次迎来了在销车型数量和销售规模的双向增长。迄今为止,SUV已经成为利益裂变最成熟的类别市场。这为其市场的后续增长积蓄了巨大且深厚的正能量。在这期易车报告里,平安信德将以易车指数为基础数据平台,对于SUV市场的利益裂变竞争格局和竞争车型来源结构进行深入研讨。

1 SUV市场基本形势分析

图表:2013年上半年SUV销量与销售环比

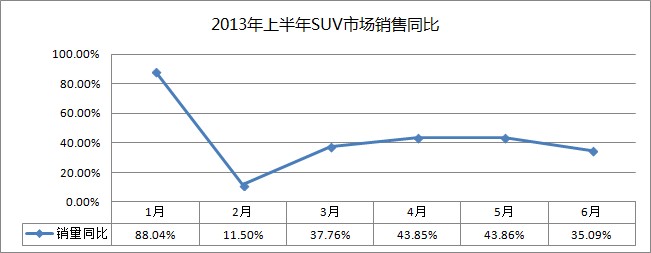

图表:2013年上半年SUV市场销售同比

从销量与销售环比可以看出,SUV从去年到今年始终抱持着整体向上的发展趋势。且这种发展态势就象火山爆发,势不可挡。今年1月份销量增长达到高峰。2月份受春节影响市场自然回落。3月份再次形成增长态势。且增长幅度高达89%以上。4月份随整体车市理性回调。5、6月份再次实现正向增长。迫不及待地提前进入了上行通道。从去年到今年,SUV先后上市了24款新车型和新换代车型。这些车型均匀地分布在高端、次高端、中端、次中端和低端市场。这表明,SUV市场将成为今年竞争焦灼的战场。各档次区隔的竞争格局将会发生重大嬗变。

从销售同比数据上看,今年上半年市场销售同比全部保持正向的、超速的增长态势,并且正向增长的速度逐月加快。SUV的超速成长是两股新兴的汽车消费浪潮相互激荡的产物。一股新兴浪潮发轫于人们在汽车用途方向上对于多功能用途车辆的需求。另一股新兴浪潮是人们对于汽车的心灵娱乐利益的大觉醒。这种超音速式的发展形势将在今年持续下去,并会对其它类别市场造成竞争性挤压,使得SUV在国产乘用车市场的份额进一步扩张。

2 SUV市场区隔形势分析

从顾客群体的产品选择标准、消费需求形态、消费行为模式等角度考量,SUV市场以品牌车型的指导起步价为向量,已经裂变为5个区隔性市场。

图表:SUV市场的区隔构成(资料来源:平安信德)

图表:2013年上半年SUV档次区隔市场销量统计

图表:2013年上半年SUV档次区隔市场份额统计

从SUV档次区隔的销量与销售份额可以看出:

第一,高端市场发展强劲。今年上半年,其份额处于明确的线性增长态势。2012年和2013年,在高端市场分别上市了三款重磅级车型,它们分别是宝马X1、奔驰GLK级和奥迪Q3。这三款车自上市以来,销势稳定。其中,宝马X1的月销量不如奔驰GLK级和奥迪Q3。但在今年二季度看到了它的增长态势。

虽然高端市场的车型并不多,但是,它已经成熟地裂变了三类利益导向车型。它们分别是:强调价值尊贵享受的车型,以奥迪Q5为代表;强调越野情趣的拉风车型,以普拉多为代表;强调造型情趣的都市代表车型,以歌诗图为代表。奥迪Q5上市以来,受到消费者的青睐,至今热度未减。从今年上半年的销量来看,增长态势遒劲。普拉多一直是小众群体喜受的车型,今年上半年,月销量尚未破突过2000辆。歌诗图成功地实现了战略转场,从中型车市场转到了SUV市场,并且大幅削减厂商指导价,幅度高达13.9万,成功地将市场销量解冻。从今年上半年的销量来看,月销量一直游移在3000-4000辆左右。与去年相比,没有太大的破突。

第二,次高端市场份额在一季度呈现小幅扩张的姿态。进入二季度,有些许的小幅下滑。在次高端市场的10款车型中,分为三类利益导向车型。它们分别是:强调技术造山的高尚车型,以途观为代表;强调品质均衡的实惠车型,以CR-V为代表;强调青春精锐的时尚车型,以翼虎为代表。途观始终占据着次高端市场的销售王位。但是,今年上半年市场波动幅度明显,增长力度有些欠缺。CR-V的市场反应非常给力,销量势头向好。翼虎的诞生,开创了青春精锐时尚车型的先河。从今年上半年的销售业绩来看,真无愧于它的名子,真是一只猛虎下山了。销量在高位运行,有望突破月销量万辆。

科帕奇推出全系钜惠活动后,销量突破3000-4000辆/月大关,时至今年上半年,仍停留在这个销量档次,市场后劲表现微弱。纳智捷LUXGEN7和荣威W5两款自主品牌车型,门可落雀的冷清让人心痛。

第三,今年上半年,中端市场的销量与份额表现出在震荡中缓慢上升趋势。1月和2月份额回归至原有水平之后,从3月至6月,始终在小幅震荡中起起落落。市场表现不太稳定。在中端市场的11款车型中,分为三类利益导向车型,它们分别是:强调造型情趣的都市车型,以ix35为代表;强调品质均衡的实用车型,以逍客为代表;强调青春精锐的时尚车型,以昂科拉为代表。ix35自从2010年上市以来,销势一直不减。今年上半年,仍释放出了强劲的消费能量。逍客在今年上半年的销量表现出色,就象芝麻开花,节节高。昂科拉是2012年10月上市的新车型。它的上市在当时受到80后消费者的强烈关注。但是,烟花灿烂的时间并不长久,时至今年上半年,市场出现萎缩态势,销量严重下滑。到目前为止,月销量仅为2000-3000辆左右。

智跑也是情趣性利益车型中的一员。它的销量虽逊于ix35。但是与它自身相比,今年的销势尚好。狮跑和途胜均属于品质均衡的实用车型,今年上半年,途胜的销量有增进的趋势。而狮跑没有波澜不惊的起伏,销量基本稳定在月销量3600辆左右。今年1月份新上市的标致3008,自从1月份的月销量突破5000辆以后,月销量就停留在了4000-5000辆之间。表现出一种稳定,也表现出一种滞留。

第四,今年上半年,次中端市场的份额呈现线性扩张的态势。次中端市场是车型最多的市场。但是到目前为止,只成熟裂变成2类利益导向车型。它们分别是:强调性能品质的精适车型,以哈弗H5为代表;强调青春精锐的时尚车型,以哈弗H6和翼博为代表。长城凭藉哈佛H系车型卓然超群的销量,占据次中端品牌的王者地位。翼博是福特公司今年3月份推出的新车型。它唱响了85后新生代人群的心灵之歌。从其上市销量来看,呈现出大幅逐月递增的趋势。

从去年到今年,次中端市场新上市的车型还有:传祺GS5、吉奥GX5、广汽三菱新劲炫ASX、全球鹰GX7、英伦SX7、陆风X5和奔腾X80。其中,英伦SX7、陆风X5和奔腾X80是2013年上市的新车。这三款新车的命运与翼博相比,就显得萧条惨淡。在2012年上市的新车中,传祺GS5和全球鹰GX7的上市销势还尚好。今年上半年,全球鹰GX7的销量明显下滑,而传祺GS5的销量却在不同幅度地逐月递增。

第五,低端市场的份额在今年上半年出现波动。一季度维持了去年年底的水平,份额超过20%。进入二季度,份额水平滑落了2个百分点左右。虽然在低端市场存在着29款车型,但它的市场裂变相对单一,至今只有强调性价比优势的经济车型,以瑞虎3为代表。今年上半年,瑞虎的销量不尽如人意,与去年相比,销量滑落明显。

从去年到今年,低端市场上市了6款新车,它们分别是:景逸SUV、长安CS35、哈弗M4、智尚S30、瑞风S5和众泰T200。其中,哈弗M4的市场表现非常优秀,月销量直奔万辆突破。长安CS35的销量处于月销量5500辆左右的水平。瑞风S5于今年3月份上市,其销势尚不稳定。

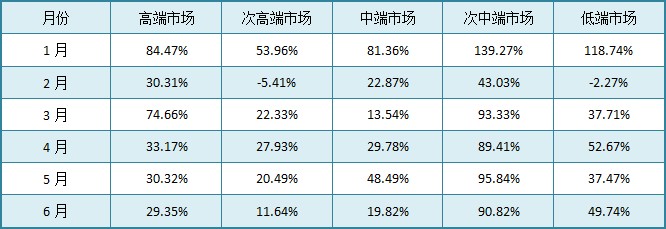

图表:2013年上半年SUV档次区隔市场销量同比

从销售同比上看,SUV所有的档次区隔市场都呈现出同比销量正向增长的态势。其中,次中端市场的增长幅度和速度最为强烈和高亢。高端、中端和低端市场呈现出跳跃式增长态势。而次高端市场的同比增长幅度和速度表现出稳定与冷静的态势。

3 SUV市场焦点分析

现代IX35和起亚智跑上市之前,中端SUV是一片销势低迷的市场洼地。但是,随着两款车型上市,这片市场迅速成长为一片市场高地。在这期SUV市场焦点分析里,我们将从中端车型的利益裂变形势出发,对它的竞争车型来源结构进行深入分析。

中端SUV的利益导向竞争形势

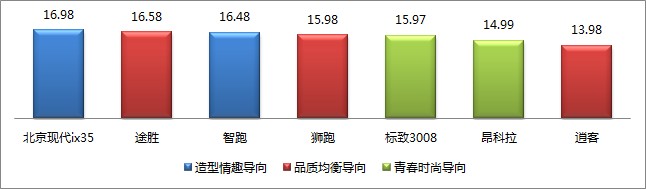

图表:中端SUV畅销车型的竞争分布

注:图表中的数据为车型指导起步价(万元)

SUV市场进入井喷发展期的标志之一,就是中端车型的迅速崛起。在销量上,中端市场在SUV的市场份额从先前不足10%猛增至21%。在销车型为11款,畅销车型多达7款,畅销率高踞所有类别-档次市场前茅。在利益裂变上,从先前只有品质均衡一种利益导向,裂变为造型情趣、品质均衡、青春时尚三种利益导向。其中,造型情趣导向的销势最炙,销量占比接近44%。品质均衡导向次之,销量占比达到35%。青春时尚导向居末,销量占比接近21%。中端SUV已经形成形势明朗的三国争雄的竞争格局。

中端造型情趣车型的竞争形势

在其它类别-档次市场,造型情趣车型大多偏居于市场一隅,是相对次要的利益导向车型。但是,在中端SUV市场,造型情趣车型却成为了销量最大的利益导向车型。其中道理不难解读:SUV本就是以休闲运动作为独特用途的类别车型。造型情趣是凸显休闲运动的气质和基因的最便宜要素,热衷于SUV的人群自然会对造型富于情趣的车型加以更多的青睐。它的客群主要有两个:一是去精英文化意识强烈的城市新生代人群;二是微小型私营企业主、自由职业者和富裕蓝领人群。对于车型用途,他们强调家用、休闲、旅游等多功能用途的均衡。对于车型韵致,他们青睐时尚、动感、具有前卫气质、甚至带有些许恣放的造型风格。对于车型品质,他们注重精致而均衡的质感。在车型选购过程中,造型和空间构成他们的第一价值乐透,品牌和价格的最优化是吸引他们的第二价值乐透,整车质感和驾乘知觉感受是他们的第三价值乐透。

迄今为止,中端造型情趣导向共有2款车型:现代ix35和起亚智跑。其中,ix35的月销量逾万,成为整个档次区隔市场的领军车型。

在SUV全国易车指数排行榜上,现代ix35的关注指数居于第4-5位,购车指数居于第3位。在实际销量上,则位于SUV的第4位。这表明在顾客决策过程中,现代ix35从始至终保持着一贯的吸引力。而且,销量超过它的车型,分别是途观、CR-V和哈弗H6。无论是档次区隔还是利益导向,它们均与现代ix35存在非常显著的差异。由此可以预见,只要中端造型情趣车型中不出现足以替代现代ix35的新车型,它的销势将稳定的保持下去。

中端品质均衡车型的竞争形势

在现代ix35和起亚智跑上市之前,中端市场一直是品质均衡车型一党独大的格局。在造型情趣车型后来居上之后,品质均衡车型退居次席,但是仍然保持着重要的市场威慑力。它的客群主要有两个:一是具有民粹倾向的城市中层收入人群;二是相对注重功能性利益的微小型私营企业主和自由职业人群。对于车型用途,他们强调家用和休闲的功能均衡。对于车型韵致,他们青睐素朴而端正的家用气质。对于车型品质,他们注重精致而均衡的驾乘知觉感受。在车型选购过程中,驾乘知觉感受和空间构成他们的第一价值乐透,品牌和价格的最优化是吸引他们的第二价值乐透,造型是他们的第三价值乐透。

在中端SUV里,品质均衡导向的在销车型多达7款,占整个档次市场的63%。但是,畅销车型只有逍客、途胜、狮跑,其余4款车型的销势非常低迷。2011年前后,逍客的销量曾经出现大幅滑坡。但是,2012年以后又稳步回升,并且一直稳定在月销量8000-9000辆左右,成为品质均衡导向的领军车型。

在SUV全国易车指数排行榜上,逍客的关注指数居于第10-13位,购车指数居于第8-9位。在实际销量上,则位于SUV的第5-7位。这表明在顾客决策过程中,随着顾客对车型体验的不断渗入,逍客的车型价值吸引力越来越强劲地被释放出来。由此,可以得出一个重要的市场启示:逍客要想在销量上更上一层楼,需要加强在顾客选购初期的关注强度。同时,对于其它品质均衡车型来说,逍客提供了一个非常重要的成功经验:精致而均衡的质感、以及出众的空间和驾乘知觉感受,是品质均衡车型赖以生存和发展的基础保障。

中端青春时尚车型的竞争形势

中端青春时尚车型是去年10月才诞生的新利益导向。昂科拉的上市不仅震动了整个SUV市场,而且直接催生了青春时尚导向的诞生。3个月后,标致3008上市让它的阵容得到有力加强。

它的顾客主要来自两个人群:一是具有酷炫情结的新生代青春人群。二是崇尚“非颠覆,不生活”的新生代去精英化人群。对于车型用途,他们非常强调休闲娱乐功用。对于车型韵致,他们追求与众不同的青春气象和特立独行的情趣个性。对于车型品质,他们注重酷炫而精致的品质感受。在车型选购过程中,造型和内饰配置构成他们的第一价值乐透。驾乘知觉感受是他们的第二价值乐透。品牌和整车质感则构成他们的第三价值乐透。

昂科拉既是青春时尚导向的创始车型,也是它的价值标杆车型。在上市的前三个月,凭藉脱颖的造型和品牌价值力一跃而成SUV市场最耀眼的明星。但是,随着福特翼博上市,昂科拉的造型晕轮迅速消褪,销量开始逐月滑落。无独有偶,标致3008也走出了近似的市场轨迹:上市当月销势引人瞩目,而后迅速趋于平淡。

在SUV全国易车指数排行榜上,昂科拉的关注指数在第14-20位之间剧烈起伏,购车指数则从第8位迅速跌至第11位。而在实际销量上,6月份已跌出20位以外。这表明在顾客决策过程中,随着顾客对车型体验的不断渗入,昂科拉的车型价值吸引力越来越衰落。由此,可以得出一个重要的市场启示:除了独特的造型优势,昂科拉并没有在顾客心灵和头脑里建立起其它的价值乐透优势。——这不只是昂科拉的销售困境,更是整个青春时尚导向的市场瓶颈。

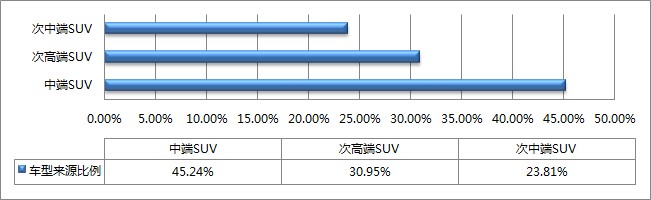

中端档次市场的竞争车型来源结构

图表:2013年中端SUV市场竞争来源结构(数据来源:易车对比指数)

这份图表呈现的是中端SUV市场的竞争车型来源结构。从中可以看出下述非常重要的特征:

第一,在车型类别层级上,中端SUV的顾客人群表现出完全向心式的选购趋向。他们的选购视野非常明确地专注在次高端、中端、次中端3个相邻的SUV档次区隔市场上。这强烈地表明:他们的货币选票只属于SUV。

第二,中端SUV以45.24%的占比,位居竞争车型来源之首。这表明中端SUV的最主要竞争对手来自同一档次市场内部。次高端和次中端车型分列第2和第3位,表明中端SUV的顾客人群在韵致、品质、用途、价格上,以相邻的档次区隔市场为参照,在进行全方位的决策权衡。

通过进一步深入研究,还发现三个利益导向车型在车型对比时呈现出显著的差异:造型情趣导向的顾客人群的选购视野最为广阔,相对均衡地覆盖了次高端和中端的造型情趣、品质均衡、青春时尚等主要导向车型。青春时尚导向的顾客人群的选购视野最为专注,主要聚焦在次高端和中端青春时尚、以及中端造型情趣车型上。品质均衡车型的顾客人群则表现出注重功能性利益的务实心态,他们的选购视野主要集中在次高端、、中端、次中端品质均衡车型上;对于造型情趣和青春时尚车型,只是给予了较小比例的关注。

4 SUV市场深层战略启示

在焦点分析里,对于SUV市场的竞争车型来源结构进行了分析。在深层战略启示里,将对高端、次高端、次中端、低端车型的竞争来源结构及其内在意涵,进行扼要的分析和阐述。

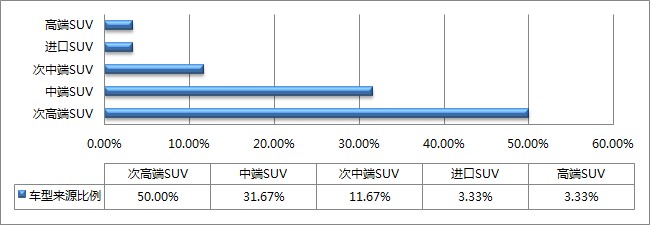

图表:2013年高端SUV市场竞争来源结构(数据来源:易车对比指数)

第一,来看高端SUV的竞争车型来源结构。

高端SUV原本是一个销量规模很小的边缘性档次市场。但是,近两年来,随着多款重磅车型上市,它的市场规模迅速成长。迄今,在销车型已达9款,丰田普拉多、奔驰GLK级、奥迪Q5和Q3、本田歌诗图、宝马X1等车型已经拥有了各自的顾客人群。

它的客群在车型选购过程中,呈现出强烈的离心式跨界选择趋向。这主要表现为在SUV类别市场内部,顾客的车型对比重心放在次高端SUV而不是高端SUV上。之所以产生这种形势,首要原因在于高端SUV的顾客在品牌价值的选择上呈现出巨大分野:丰田、日产、本田车型的顾客将车型对比视野主要下放至次高端SUV车型。

奔驰、宝马、奥迪三个豪华品牌的顾客在进行车型对比时,视野主要集中在豪华品牌上,并且超越SUV的类别界限,向着进口SUV、豪华品牌中型车和中大型车进行广泛的眺望。

图表:2013年次高端SUV市场竞争来源结构(数据来源:易车对比指数)

第二,来看次高端SUV的竞争车型来源结构。

次高端车型一直是SUV的主导性档次市场,市场份额在26-30%之间波动。以途观为首的高尚都市导向、以CR-V为首的品质精衡导向、以翼虎为首的青春时尚导向分别拥有了稳定的顾客人群。它的客群在车型选购过程中,呈现出两个强烈的特征:

其一,在车型类别的选择上,顾客人群表现出异常专注的向心趋向。所有竞争车型来源均没有跳出SUV的界域。这表明SUV多功能运动的基本用途属性,已经成为他们坚定的购车信念。

其二,次高端SUV以50%的占比,位居竞争车型来源之首。这表明中端SUV的最主要竞争对手来自同一档次市场内部。中端车型以31.67%的比例居于第2,表明中端SUV的顾客人群在韵致、品质、用途、价格上,以相邻的档次区隔市场为参照,在进行全方位的决策权衡。

图表:2013年次中端SUV市场竞争来源结构(数据来源:易车对比指数)

第三,来看次中端SUV的竞争车型来源结构。

在SUV市场,次中端车型是一个新近发育起来的市场:在销车型多达31款,销量占比超过22%,是目前增长速度最快的档次市场。截至6月底,已经裂变成品质均衡和情趣时尚两个利益导向市场。品质均衡车型的代表车型是长城H5和全球鹰GX7。情趣时尚车型的代表车型是是长城H6和翼博。

从竞争车型来源的角度考察,次中端车型呈现出两个强烈的特征:第一,顾客人群在车型类别的选择视野上,表现出比较显著的的向心倾向。这主要表现在SUV的车型来源比例合计高达96.66%。第二,顾客人群在车型选择上,明显地呈现出注重功能性利益和性价比优势的利益趋向。这主要表现在低端和次中端两个档次车型的比例合计高达76.67%。

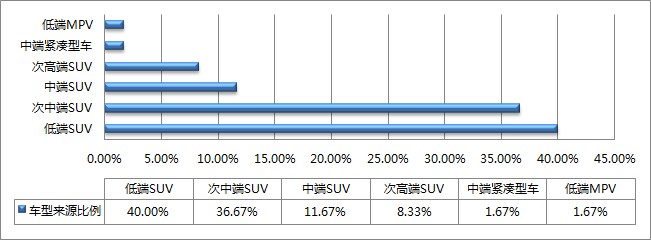

图表:2013年二季度低端SUV市场竞争来源结构(数据来源:易车对比指数)

第四,来看低端SUV的竞争车型来源结构。

在SUV市场,低端车型是一个尾椎骨式的档次市场。只是这块尾椎骨实在太大了。迄今为止,这个档次市场的在销车型多达29款。但是,畅销车型只有8款,在SUV的市场份额在17-20%之间。从2011年开始,越来越多的自主车型开始向上突围,进入次中端市场去开拓新的发展空间。目前,低端SUV的代表车型有2款:一是比亚迪S6,代表着自主品牌的紧凑级SUV。二是哈弗M4,代表着自主品牌的小型SUV。

从竞争车型来源的角度考察,低端车型最主要的竞争势力来自同一档次的车型,次中端车型排在次席。这表明功能性利益和性价比优势是这个市场顾客人群的核心利益期望。这一点,从小型车也进入了他们的选购视野就可以看得出来。对于目前在低端SUV挣扎的自主车型来说,这昭示出一个重要的战略启示:要么向上突围进入次中端市场,寻求品价比竞争的新发展空间。要么缔造出更加出色的性价比优势,超越竞争车型,在越来越狭促的市场里赢得生存和发展的空间。