2013-07-17 14:35

2013-07-17 14:35 今年上半年,小型车市场有些像北京的天气,经常被轻霾笼罩。二季度销售环比增幅的连续回落,让人感到利益裂变的发展高潮进入了间歇期。迄今为止,小型车的利益裂变究竟呈现出怎样的格局?这让小型车的竞争车型来源发生了怎样的变化?在这期易车报告里,平安信德将以易车指数为基础数据平台,对于小型车市场的利益裂变竞争格局和竞争车型来源结构进行深入研讨。

1 小型车市场基本形势分析

图表:2013年上半年小型车销量与销售环比

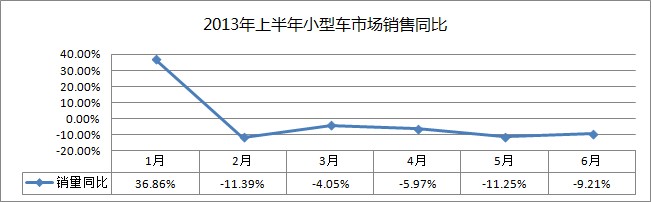

图表:2013年上半年小型车销售同比

从销量和销售环比可以看出,小型车市场在今年上半年的销势曲线符合整体市场的走势规律,1月份的销量达到半年中的最高点,2月份受春节的影响回落至低谷。3月份反弹,上调幅度达到50%以上。进入二季度,市场回落到自然理性的小幅震荡状态。

从销量同比来看,除了1月份同比增长是正向的38.86%之外,今年上半年,小型车均处于同比负增长态势。从去年到今年,虽然在小型车市场涌入了一批新车型,但是这些新车型的上市尚未发挥出它们的市场效力。因此,这种市场孕育将会继续。随着新车型的上市,利益裂变也将会不断深化。各个档次区隔中的各种利益导向车型将会重新建立自我的竞争势位和竞争格局。当它们的竞争格局尘埃落定之后,小型车市场将会重新释放出强劲的消费能量。

2 小型车市场区隔形势分析

从顾客群体的产品选择标准、消费需求形态、消费行为模式等角度考量,小型车市场以品牌车型的指导起步价为向量,已经裂变为4个区隔性市场。

图表:小型车市场的区隔构成(资料来源:平安信德)

图表:2013年上半年小型车档次区隔市场销量统计

图表:2013年上半年小型车档次区隔市场销售份额

从小型车档次区隔的销量与销售份额可以看出:

第一,今年上半年,高端车型的的销势喜人。2月份淡季不淡,达到销售份额最高点。进入3月份之后,市场回归至理性的市场态势,且销势稳中见升。POLO GTI和新款CrossPOLO自去年上市以来,引起一批追求小资情调的小众群体的喜爱。但从今年上半年的销量来看,它们的销量均呈现出小幅下滑的趋势。秀尔的销售规模从去年到今年一直持续稳定,且在今年二季度销量稳中见升。

第二,今年一季度,次高端车型的销售规模在小幅震荡中有所萎缩。进入二季度,其市场规模开始回暖,销售份额稳步提升。以全新POLO和晶锐为代表的小资贵族利益车型,在今年上半年的市场表现略显乏振。以起亚K2和爱唯欧三厢为代表的家用-休闲利益的车型,均有各自不同的市场表现。起亚K2的市场销势在小幅增长中显示出它强劲的市场生命力。而爱唯欧三厢却在逐月走向低迷。以瑞纳为代表的情趣性利益车型实现了市场的市场表现相当稳定。但是以骊威为代表的多功能用途利益车型从去年的严冬中走出,从今年二季度开始,市场迅速回暖。次高端市场是小型车的主导型市场。它的利益裂变已经进入初步成熟的阶段。它的稳定成长将极有力地保障小型车的整体发展态势。

第三,从去年到今年,6款新车的加入,让中端市场不论从销售规模上,还是从市场份额上,均呈现出小幅扩张的姿态。在中端市场的家用利益导向车型中,新赛欧永远是标杆。其市场销量始终在高位运行。MG 3、中华H230、北京E系列和悦翔新换代车型是情趣性利益导向的代表车型。它们在今年上半年均呈现出不同的市场命运。MG 3在今年一季度的销量增长不明显,2月份缩水严重。3月份迅速反弹。但是进入二季度以来,市场销量又略显疲软。这充分表现出MG 3的消费能量尚未稳固。中华H230、北京E系列自今年上市场以来,销势一直处于中游水平。到目前为止,销售规模没有质的突破。悦翔新换代车型上市之后,销量回弹迅速。今年1月份达到销量达到7000辆以上。但是从3月份开始,市场滑坡严重。

第四,低端市场从去年到今年,市场一直小幅震荡式缩水状态。悦翔V3上市之后,得到消费者的青睐,从上半年的销量可以看出,它销势处于增长的态势。而英伦SC3的命运实在令人堪忧,它的市场销量在上半年的滑坡速度相对较快。以往的老牌车型夏利系列、自由舰和金刚,从去年开始市场销势大幅削弱至今,销量仍未得到再次提升。

图表:2013年上半年小型车档次区隔市场同比

从销量同比图表可以看出,高端市场的销量同比增长速度最快,增长幅度最大。这表明高端市场的消费能量正在迅速扩大。中端车型也呈现出相对积极的同比增长态势。而次高端和低端市场的销势表现极其乏振,同比增长一直处于负向萎缩的态势。

3 小型车市场焦点分析

长期以来,次高端车型一直是小型车的主导性档次市场。随着中端车型的快速崛起,次高端车型的市场主导地位已经被严重动摇。在不很遥远的某个未来时刻,它现有的市场地位将被中端车型取代。但是,它的另一个市场角色将长久保留,那就是小型车市场利益裂变的发动机。在这期小型车市场焦点分析里,我们将从次高端车型的利益裂变形势出发,对它的竞争车型来源结构进行深入分析。

次高端车型的利益导向竞争形势

截至6月底,次高端小型车的在销车型共计23款,畅销车型有15款,且已裂变为4个利益导向车型:一是小资贵族导向,二是家用休闲导向,三是情趣时尚导向,四是多功能用途导向。其中,家用休闲车型的畅销车型为8款,除起亚K2月销量逾万以外,其它车型销量偏低。情趣时尚车型为5款,瑞纳月销量逾万,嘉年华两厢、飞度、晶锐也表现出良好的销量增长势头。小资贵族车型和多功能用途车型虽然都只有1款在销车型,但是销势却十分强劲。

图表:次高端小型车的利益导向车型分布格局

注:图表数据为车型指导起步价(万元)

次高端家用休闲导向的竞争形势

长期以来,家用休闲车型在次高端小型车市场一直占据着主导性地位。它的客群主要有两个:一是城市新生代的中等收入人群;二是城乡微型工商业主和自由职业人群。对于车型用途,他们强调家用和休闲的双核功能。对于车型韵致,他们看重品牌带来的社会性利益大于造型带来的情趣性利益。对于车型品质,他们更加相信合资品牌精致而均衡的品质水准。在车型选购过程中,品牌和品质构成他们的第一价值乐透,造型和空间是吸引他们的第二价值乐透,舒适的驾乘感受和车型价格则是他们的第三价值乐透。

迄今为止,次高端家用休闲小型车有13款在销车型。其中,月销量逾1000辆的车型主要有雅力士、爱唯欧三厢、爱唯欧两厢、标致207三厢、标致207两厢、起亚K2三厢、起亚K2两厢、雪铁龙C2等8款车型。纵观这些车型,可以发现它们有着一些显而易见的共同特征:

第一,除雅力士以外,其它7款车型分属雪佛兰、标致、雪铁龙、起亚等二线合资品牌。这一方面表明次高端小型车是二线合资品牌生存和发展的根据地,另一方面也凸显出这个利益导向客群对于社会型利益的渴求。

第二,在造型、空间、品质和价格之间,这个利益导向客群在精明而切实地追求着一种均衡的利益最优化。他们注重的不是车型在某个利益类项上具有完全超越性的优势,而是非常看重车型在四个利益类项上是否达到精致而均衡的品质水准。

在这个利益导向车型中间,先前的领导车型是雪佛兰乐风。为给爱唯欧腾出市场空间,乐风在去年退出市场。但是,曾被寄予厚望的爱唯欧并没有实现顺利接班。反倒是起亚K2在爱唯欧和乐风交接棒的时候异军突起,成为了新的领导车型。迄今为止,起亚K2三厢月销量逾万,三厢和两厢车型合计月销突破12000辆,成为这个利益导向车型唯一突破月销万辆大关的品牌车型。

进入今年以来,在小型车的易车指数排行榜上,起亚K2三厢的关注指数一直居于榜首,购车指数也是如此。这是一个利好信息,说明次高端家用休闲导向的客群的注意力完全聚集在K2三厢上。同时,这个信息也折射出一种潜在危机:在关注指数和购车指数上,大众POLO和现代瑞纳均排在起亚K2三厢的后面,但是在最终销量上却超越了起亚K2三厢。这表明在深度试驾体验的过程中,起亚K2三厢的顾客决策驱动力明显逊于大众POLO和现代瑞纳。在一般情形下,这表明有一部分客群在试驾体验后,对于起亚K2的性能、品质和价值的评价转向了消极的一面。是什么原因导致客群的评价发生消极变化?这是东风悦达起亚亟需判明的紧要问题。

次高端情趣时尚导向的竞争形势

与家用休闲导向不同,情趣时尚导向是次高端小型车市场的新生力量。它的客群来源很集中也很鲜明:那就是以心灵娱乐至上作为自己生活主调的新生代快意人群。在职场,在家里,在休闲娱乐场所,他们都是最先进入快乐且乐此不疲的人。

对于车型用途,将自己的快乐晒在众目睽睽之下,对于他们来说是一项实实在在的用途功能。所以,他们会从休闲娱乐角度评价车子的效用。对于车型韵致,造型情趣是压倒一切的第一价值乐透;为此,他们情愿忍受一切硬伤的存在。对于车型品质他们更加相信合资品牌精致而均衡的品质水准。因此,在车型选购过程中,造型空间和内饰配置共同构成他们的第一价值乐透,品牌和舒适的驾乘感受是吸引他们的第二价值乐透,整车品质和车型价格则是他们的第三价值乐透。

迄今为止,次高端情趣时尚小型车有6款在销车型。它们是嘉年华三厢、嘉年华两厢、飞度、晶锐、瑞纳三厢、瑞纳两厢。每一款车型都充满独特的魅力。从去年开始,这个利益导向一直保持着异常沉稳的市场发展势头。其中,瑞纳以月销量逾12000辆的惊人成绩稳居市场王座。

进入今年以来,在小型车的易车指数排行榜上,瑞纳三厢的关注指数一直非常稳定地居于第4位,购车指数则同样稳定地一直居于第3的位置。而在最终的销量规模上,则稳定的处在第2的位置。这种步步为营、沉稳攀升的势头,表明随着客群对车型体验的渐次深入,瑞纳三厢的价值优势也在逐步得到顾客认同。因此,如果瑞纳的销势要想更上层楼,关键在于吸引更多人群的更广泛关注。

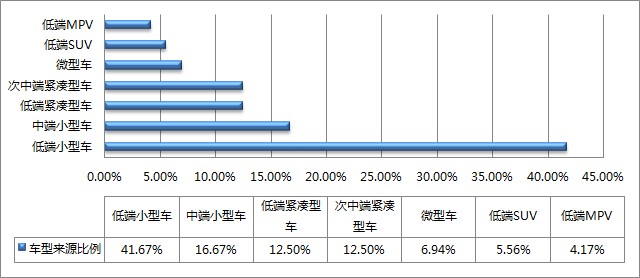

次高端小型车的竞争车型来源结构

图表:2013年次高端小型车市场竞争来源结构(数据来源:易车对比指数)

这份图表呈现的是次高端小型车市场的竞争车型来源结构。从中可以看出三个非常重要的特征:

第一,次高端小型车以37.50%的比例居于成为最主要的竞争车型来源。这表明在客群看来,次高端小型车给予了他们丰富的车型选择空间。他们乐于在同档次车型之间进行对比评价。

第二,次中端紧凑型车以31.94%的比例居于竞争车型来源的次席。与次高端小型车相比,次中端紧凑型车在车型类别上高出一个类别,由此在车内空间上更加宽绰。在车型档次上低下两个档次,由此在品牌、档次和造型上显出经济适用的特征来。但是,在车型价格上却是处于同一水准上。所以,对于次中端紧凑型车的高度关注表明客群对于功能性利益的重视。

第三,中端紧凑型车以19.44%的比例居于竞争车型来源的第三位。这个档次的车型在品牌、造型、品质上的表现丝毫不逊于次高端小型车,在空间和驾乘舒适度上的表现又明显高于次高端小型车。当然,车型价格也高出一个层级。所以,这是客群在选购心理上在做引体向上的眺望。

在发现上述三项特征的基础上,平安信德进行进一步的深入研究,发现了两个更加意味深长的现象:

第一个现象:同样是合资品牌,客群在选择过程中明显呈现出高低两个界域。品牌地位相对较高的界域由大众、丰田、福特、雪佛兰等德、美、日系品牌组成。以它们为选择中心的顾客大多只会在这个界域中进行对比选择。品牌地位相对较低的界域由瑞纳、起亚、标致、雪佛兰等韩、法系品牌组成。以它们为为选择中心的顾客在关注它们的同时,也会向相对较高的界域进行眺望。这表明在次高端小型车市场,品牌价值已经具有明确的消费驱动力,同时也在社会性利益上释放出人群分野的力量。

第二个现象:即使品牌相同,由于客群的利益取向不同,人们关注的车型结构也就不同。举例而言,起亚K2三厢是非常经典的家用休闲造型。所以,起亚K3、桑塔纳、捷达、新赛欧三厢等家用休闲车型,成为了人群的主要关注车型。起亚K2两厢虽然也属于家用休闲车型,由于造型更具情趣趋向,所以客群的目光也会偏移至嘉年华两厢、瑞纳两厢、大众POLO等属于小资贵族和情趣时尚导向的车型上来。

4 小型车市场深层战略启示

在焦点分析里,对于次高端小型车的竞争车型来源结构进行了分析。在深层战略启示里,将对高端、中端、低端车型的竞争来源结构及其内在意涵,进行扼要的分析和阐述。

图表:2013年高端小型车车市场竞争来源结构(数据来源:易车对比指数)

第一,来看高端小型车的竞争来源结构。

在小型车市场,高端车型是一个销量规模很小的边缘性档次市场。在销车型有Cross POLO、POLO GTI、秀尔。Cross POLO和秀尔的车型价格相对接近次高端车型,因此赢得一部分顾客的青睐。POLO GTI是一款绝对小众的小型轿跑车,月销量长期稳定在300-500辆之间。

它的客群在车型选购过程中,呈现出强烈的离心式跨界选择趋向。这主要表现为两个特点:第一,在8个竞争车型来源里,高端小型车只占11.11%。这说明高端紧凑型车的在销车型之间几乎不存在直接的竞争关系。第二,次高端紧凑型车、次高端小型车、中端紧凑型车、中端SUV、次中端紧凑型车、次高端SUV是高端小型车的竞争车型来源。这表明高端小型车的顾客具有广阔的选购视野。这使得高端小型车面临着来自多个市场的跨界竞争。

图表:2013年中端小型车市场竞争来源结构(数据来源:易车对比指数)

第二,来看中端小型车的竞争车型来源结构。

在小型车市场,中档车型和次高端车型并为小型车的主导性档次区隔市场。这让它成为一个让许多整车厂商、尤其是自主品牌垂涎的超级蛋糕,成为竞争最为炙烈的绞肉机市场。迄今为止,它已经裂变成家用代步和休闲时尚两个导向车型。在销车型多达32款。其中,月销量超过3000辆的畅销车型只有7款。

从竞争车型来源的角度考察,中端小型车最主要的竞争势力在于自身内部。相邻的两个档次市场、以及次中端紧凑型车则成为重要的跨档次竞争势力。这表明在类别车型的层级上,它的客群呈现出明确的向心式选购趋向。除此之外,他们对于小型车、中型车、SUV的7个档次市场进行辽阔的眺望。这表明在追求品价比优势这个核心利益的基础上,他们对于车型的用途、韵致和品质,存在着多元化的显要利益诉求。

图表:2013年低端小型车市场竞争来源结构(数据来源:易车对比指数)

第三,来看低端小型车的竞争车型来源结构。

在小型车市场,低端车型是一个重要的主流市场。这里现有25款车型,在紧凑型车的市场份额约为21%,长期以来,这里始终是自主品牌的中央根据地。但是,从2011年开始,越来越多的自主车型开始从这里升级至中端车型市场去开拓新的发展空间。留下的尽是一些主打低价策略的车型。目前,这里的代表车型是夏利系列车型。

从竞争车型来源的角度考察,低端车型最主要的竞争势力来自同一档次市场内部,表明以代步为主的性价比优势是低端小型车客群的首要利益。中端小型车、低端紧凑型车、次中端紧凑型车分列第2、3、4位,说明他们在关注以代步为主的性价比优势的同时,并未完全放弃对其它利益的关注。对于低端紧凑型车来说,这昭示出一个重要的战略启示:低端小型车要想生存和发展,正确的出路是缔造出超越同类车型的以代步为主的性价比优势;在此基础上,适切地实现造型情趣、车内空间等利益类项上的有效升值。