2014-07-29 00:00

2014-07-29 00:00 在前两篇文章中,我们已经介绍了合资和自主品牌的金融政策。在这篇文章中,我们把目光转向车型售价更高的豪华品牌。相比价位稍低的大众品牌车型,豪华品牌车型的贷款政策和贷款人群等方面有什么不同呢?下面,让我们来聊一聊豪华品牌汽车的金融政策。

专题文章如下:

| 文章题目 | 发布日期 |

|---|---|

| 找谁掏钱买车? 易叔带你了解汽车金融 | 7月17日已发布 |

| 贷款更省钱? 金融政策之合资车型篇 | 7月22日已发布 |

| 更早当车主 金融政策之自主品牌篇 | 7月24日已发布 |

| 更灵活理财 金融政策之豪华品牌篇 | 本篇文章 |

【最新更新】网友回复:

都是贵重的商品。为什么可以贷款买房,但不能贷款买车了呢?一般贷款买车的消费者可以让省下来的钱“生”出更多的钱,收益比贷款产生的利息还高。所以总体算算,贷款买车并不“亏”钱,还能“赚”钱呢。您说何乐而不为呢?

一、什么人会贷款买豪华品牌车型?

对于大部分豪华品牌的消费者,第三种描述更为适用。在这个人群中,大部分为私营业主或经商人士,一般会需求一定的流动资金。他们不仅有能力承受相对高的月供,还可以通过贷款省下来的钱去做投资,这些“活钱”的投资回报比车贷利息要多,所以贷款买车对于他们来说更加合算。

二、贷款买车需要哪些证明?

三、豪华品牌金融政策盘点:奔驰、宝马、雷克萨斯金融

在豪华品牌中,我们选择了奔驰宝马两个品牌作为代表,为什么选这两家呢?因为俗话说的好:开宝马,坐奔驰。在中国,奔驰和宝马是豪华品牌最好的“身份证”,另外我们还探访了日系豪华品牌的代表——雷克萨斯。

贷款产品的具体细则,在不同城市并不相同,但大致趋向是相似的。编辑走访的4S店都在北京,您可以先看看做个参考。

A、奔驰

家大业大,此次我们选择的豪华品牌无一例外都有自己的金融公司。相比银行,车企的金融公司除了办理手续相对简单外,还能享受更多的优惠政策。下面我们来看看奔驰金融。

在标准贷款中,只有个别车型有贴息政策。但限时金融方案中所涵盖的全部车型都享受奔驰的贴息政策。其中,奔驰SLS AMG跑车在2-3年贷款期内更是达到了零息。

奔驰的限时金融方案最低首付为30%,最高贷款期限为4年;标准贷款的最低首付为20%,贷款期限最高为5年,但其利率较高,所以一般不推荐消费者贷5年。

除了奔驰金融外,用户还可以根据自身的情况通过奔驰所合作的银行进行贷款。不过通过银行贷款的话,您也就不能享受奔驰的贴息政策了。

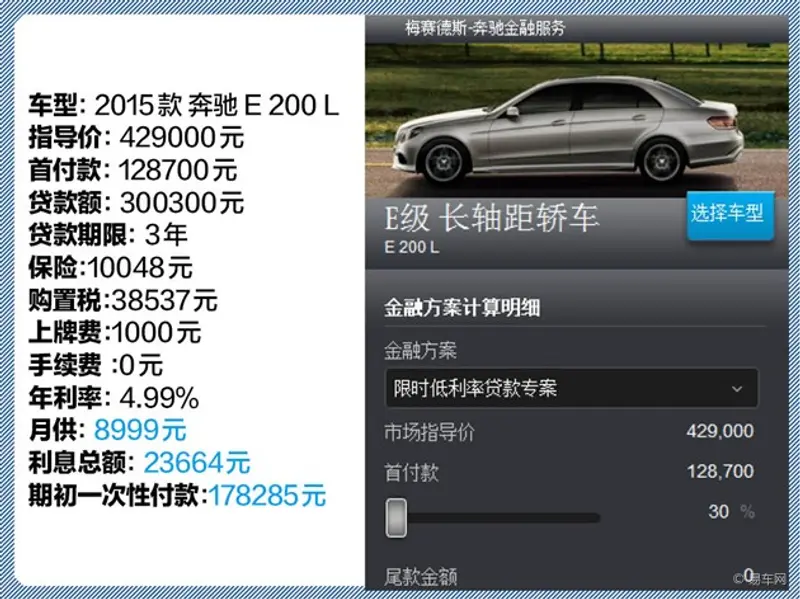

下面,我们用2015款奔驰 E 200 L轿车举例,所贷款的方案为限时金融方案。

奔驰金融的承诺贷款不收取任何手续费和续保押金。但明枪易躲,暗箭难防。各家奔驰代理商的情况不尽相同,消费者们在贷款的各个阶段要留意任何额外产生的费用。

B、宝马

在店内,我们了解到,宝马现在有两种贷款模式:常规贷款和弹性贷款。它们在最高贷款期限和最高首付上都有一定区别。两种贷款政策覆盖了宝马的全部车型。

常规贷款:是指在购车时,支付一定比例的首付款,剩下的钱在贷款期限内以等额月供形式支付。

弹性贷款:是指在购车时,支付一定比例的首付款,同时选定一定比例的尾款。在首付款和尾款之外,剩下的钱在贷款期限内以等额月供的形式支付。等到贷款期限末,客户可以一次性还清尾款,或者将尾款延展为贷款期限,再以等额月供的形式偿还。

另外,宝马贷款的批复时间也不能保证,和奔驰一样,用户的资质越高,信用越好,批复的时间也就越快。

下面我们以宝马740Li来举例,分别算一算两种优惠方案。

可以看出,优惠方案一由于月供较高,更适合于每月现金流稳定且充足的消费者;优惠方案二月供低,但是还有尾款需要偿还,所以更适合于现金流不太稳定,但是具有支付能力的消费者。

虽然宝马有多种金融方案可选,但由于宝马 740Li领先型的售价高达100多万元,无论选择何种方案,3年贷款产生的利息总额都在7万元以上。所以,是否选择贷款买宝马,要参考您的长期收益。

从店内我们还了解到,贷款买车的人群比例能达到50%。可以看出,宝马客户的理财观念要更强一点。

C、雷克萨斯

雷克萨斯金融贷款的批复时间大约为1-2天。当然,您的资产越雄厚,批复时间也就越短。

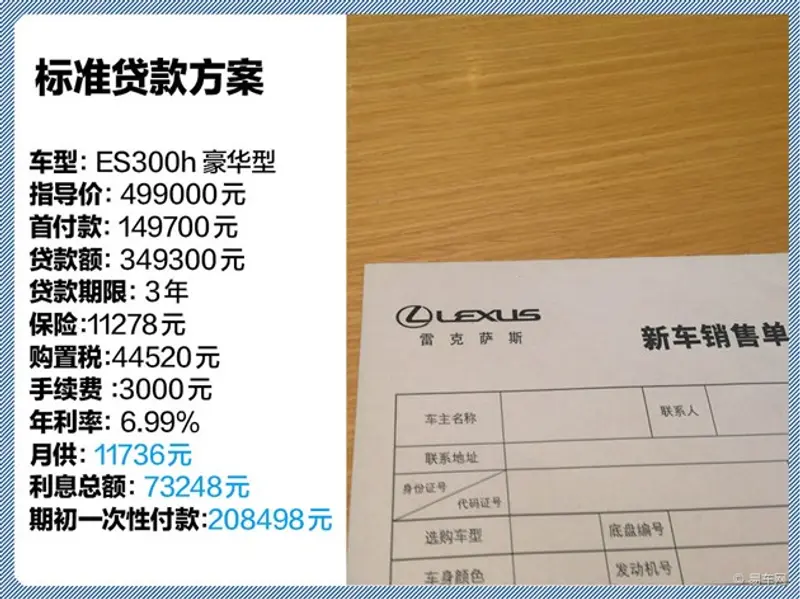

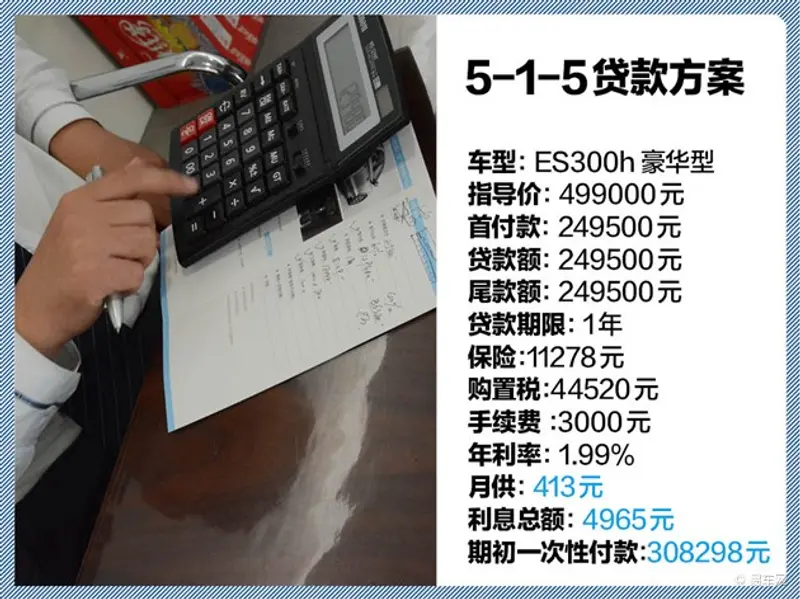

下面,我们就用享有优惠方案政策的雷克萨斯ES300h豪华型举个例子:

总体比较两种方案,还是第二种方案更合算一点,但第二种方案在一年内要经历两次“大出血”。第一种方案把资金压力平摊到了每个月,首付也较低。

我们从店内了解到,来店贷款买车的消费者比例到达了50%。大多数人还是不愿意把资金全部投进一辆车中,而是剩下一部分“活钱”去做投资理财,总体收益更可观。

下面,我们来比较一下三家厂商的贷款政策:

在覆盖车型和优惠政策上,其实三个品牌都非常雷同,难分伯仲。在3年期限的标准贷款方案上,奔驰金融的限时优惠方案无疑是最实惠的;在贷款方案处理的灵活性方面,宝马的标准弹性贷款方案是个不错的选择;在1年左右的短期贷款方案上,雷克萨斯的5-1-5超低利率方案是很超值的。

说完了三个豪华品牌的金融政策,下面我们来看一看非常有创意的MINI金融贷款文案。

D、MINI

MINI属于宝马旗下的汽车品牌,所以,MINI的品牌金融也就是宝马金融,宝马的金融方案在MINI品牌中同样适用。

那么,这两种方案有什么区别呢?让我们来用2011款MINI ONE COUNTRYMAN算一算这笔账:

两种方案的贷款期限都为18月,单从总体支出上来看,第二种“革命性零利率”方案显然更合算,首付也更低。如果选择第一种方案的话,每月的还款压力会小很多,只需要支付利息即可,但首付和尾款的会稍高一点。

两种方案各有优劣。总之,买MINI,想月供压力小,选第一种;想省钱,选第二种。

总结:相比合资和自主品牌,豪华品牌消费者贷款买车的比例更大。这有两点原因,第一是豪华品牌车价较高,贷款能够很大程度地减少首付;第二是豪华品牌消费者投资理财的观念较强,他们更愿意把省下来的“活钱”投到“钱生钱”的地方,更注重整体收益。

在我们探访的几个豪华汽车品牌中,无一例外,它们全部都有自己的金融公司。可见,豪华品牌还是非常在意自己的贷款金融政策。但是现在,有能力全款购买一辆豪华车型的人还很少,怀着“攒钱买车”心态的人也很多。所以,要想进一步扩大贷款买车的市场,除了消费者观念的转变,还需要厂家推出更多有利于消费者的金融政策。